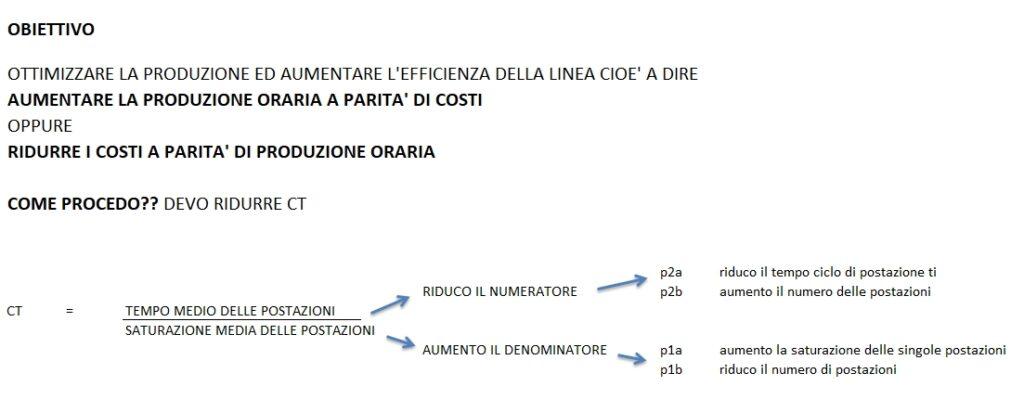

Torniamo sull’articolo della settimana scorsa e di quanto sia importante sapere intervenire lungo le linee (la vera essenza del controllo di gestione è, oltre che analizzare i dati di bilancio, essere in grado di ottimizzare i costi di trasformazione e combattere gli sprechi). Abbiamo individuato 4 tipologie di intervento che, se messe in pratica, possono portare al miglioramento dei margini, sia tramite la riduzione dei costi operativi, sia tramite l’aumento della produttività. Per semplicità richiamo lo screenshot di riepilogo riferito alle tipologie di intervento di cui andremo a discutere in questo e nei prossimi articoli

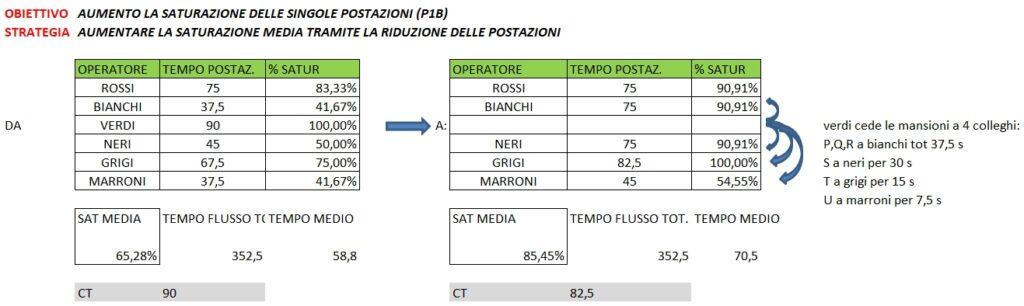

Per la riduzione del CT (cycle time) abbiamo agito, in prima battuta, sull’aumento del denominatore riferita all’equazione di cui sopra. In particolare abbiamo visto come, spostando alcune operazioni elementari da un operatore all’altro, si è ottenuto come risultato l’aumento della saturazione media e della produttività. Un approccio molto simile volto all’incremento del denominatore lo si ottiene eliminando del tutto un operatore e contestualmente distribuendo le operazioni (nel numero di 6) a monte e a valle del ciclo produttivo (screen shot sotto)

Nel primo riquadro è presente il tempo delle singole postazioni (a loro volta caratterizzate dalla somma delle 6 operazioni elementari). Nella situazione actual, il tempo di saturazione media è pari al 65,28%. Partendo appunto da questa situazione, bisognerà cercare di aumentare il più possibile la saturazione media. Nella fattispecie ciò è possibile nel momento in cui Verdi viene eliminato dalla linea produttiva e le operazioni elementari da esso svolte vengono distribuite, in modo uniforme, presso le stazioni a monte e a valle del ciclo produttivo. Ciò porta all’incremento della saturazione media dal 65,28% al 85,45%. L’obiettivo è stato raggiunto. Vediamo nello screen shot seguente a cosa è corrisposto fattivamente questo incremento

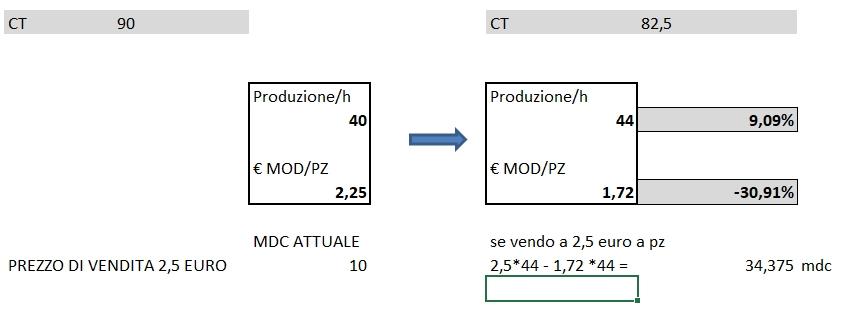

Il tempo ciclo da 90 secondi è passato a 82,5, la produzione oraria passa da 40 pezzi a 44 (miglioramento del 9%) e il costo della manodopera (mod) da 2,25 € a 1,72€. Tutto ciò si traduce in un incremento considerevole del margine di contribuzione, a seguito della contrazione dei costi di trasformazione. È proprio ciò che stavamo cercando, appunto riuscire a comprimere i costi di trasformazione agendo lungo le linee produttive.

Il commercialista che vuole davvero implementare un corretto sistema di controllo di gestione in un’azienda, non può prescindere da questo genere di osservazioni al fine di ottenere il massimo risultato rispetto gli obiettivi prefissi. L’art. 2086 c.c. prevede, oltre che la possibilità di intercettare i primi segnali di crisi, anche la capacità di garantire la continuità aziendale. Tutto ciò non può prescindere dal sapere intervenire sotto i capannoni produttivi così da migliorare la redditività delle produzioni realizzate. Noi ci rendiamo disponibili verso i professionisti tramite una nuova frontiera della formazione, per saperne di più clicca qui.